2017年注会考试财务成本管理债券的价格

03-28 21:35:36| http://www.caiwu51.com |财务成本管理|人气:665次我要推荐此文给好友

2017年注会考试财务成本管理债券的价格,本站还有更多注册会计师考试试题,注册会计师考试试题及答案,注册会计师考试真题方面的资料。

正文:

债券的对于投资者来说投资风险较小,但是收益率较股票来说会比较低。因此对于比较保守的投资者来说,投资债券是www.caiwu51.com选择。

1、债券的利息

投资于债券会定期得到一定的利息,那么到期时到底会得到多少利息呢?

书上给出的公式:I=(息票利率*面值)/每年票息支付次数

2、债券的价格

由于无套利原理(也就是由于套利行为导致价值与价格趋于相等,最终套利者无利可套。)——价值=价格。就导出我们在计算证券时基本的计算原理—— 任何一个资产价值都是未来现金流量现值。因此,在讲课时陈华亭老师告诉我们对证券的价值和价格不作严格区分。也就是价值=价格=未来现金流量现值。此原理十分重要,陈华亭老师在讲课时反复强调,我们在计算零息票债券、息票债券时,都要围绕此原理来进行。

例如:

零息票债券——小王花952元购买了一年期、面值为1000元的零息票债券,就是说一年后到期时会拿到100元的现金,由于零息票债券这期间没有任何利息收益,而48元(1000-952)是952元的一年的时间价值——购买债券的收益。而此债券的真实价值也就是952元,因为952是一年以后的1000元的现值。那么 此债券收益率=1000/952-1。

举个老师的例题来体会一下吧。

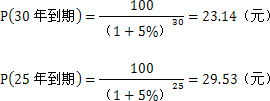

【例】假设投资者购买30年期、到期收益率为5%的零息票债券,债券面值为100元。计算最初交易价格和5年后的交易价格。

次例题还说明,离到期日越近,债券的价值越高。因为很快就变现了。

债券的价格计算的核心就是未来现金流量折现=债券的价格。

如果觉得《2017年注会考试财务成本管理债券的价格》不错,可以推荐给好友哦。

文章关键字:注册会计师考试 - 注册会计师考试辅导 - 财务成本管理,zckjs2

与2017年注会考试财务成本管理债券的价格 相关的文章

- ·上一篇:2017年注会考试财务成本管理有效年利率与名义利率

- 2017年注会考试财务成本管理债券的价格

- › 2017会计证《财经法规》精选习题答案

- › 2017会计证《财经法规》精选习题九

- › 2017会计证《财经法规》精选习题八

- › 2017会计证《财经法规》精选习题七

- › 2017会计证《财经法规》精选习题六

- › 2017会计证《财经法规》精选习题五

- › 2017会计证《财经法规》精选习题四

- › 2017会计证《财经法规》精选习题三

- › 2017会计证《财经法规》精选习题二

- › 2017会计证《财经法规》精选习题一

- › 2017会计证考试《会计基础》习题三

- › 2017会计证考试《会计基础》习题二

- 在百度中搜索相关文章:2017年注会考试财务成本管理债券的价格

- 在谷歌中搜索相关文章:2017年注会考试财务成本管理债券的价格

- 在soso中搜索相关文章:2017年注会考试财务成本管理债券的价格

- 在搜狗中搜索相关文章:2017年注会考试财务成本管理债券的价格